julogu

Forero Experto

Muchas gracias por tu mensaje. el problema que tienen los foros es que no siempre se entienden bien las cosas que en una conversación en persona serian muy claras.

Efectivamente tampoco descarto que haya algún comercial de Mazda por aquí, pero desde luego ahora si lo esta, es oculto, hubo una vez uno que lo dijo claramente y le frieron a quejas y reclamaciones y acabo desapareciendo .

.

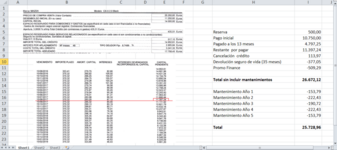

Cada vez mas las marcas se están dedicando a hacer de bancos y/o financieras porque acaban ganando mas dinero con los intereses que con la venta del coche. El comercial que os toco a vosotros debía tener su plus de incentivos marcado en obtener X financiaciones mas que en vender X coches e hizo todo lo que pudo por colaros la financiación (en todo caso un 8,24 % de TIN no es exagerado, he visto otras marcas con mas del doble).

Suerte con la reclamación y si quieres obtener respuesta a tus quejas prueba en el facebook de Mazda, por experiencias anteriores ahí siempre atienden...

Efectivamente tampoco descarto que haya algún comercial de Mazda por aquí, pero desde luego ahora si lo esta, es oculto, hubo una vez uno que lo dijo claramente y le frieron a quejas y reclamaciones y acabo desapareciendo

.Cada vez mas las marcas se están dedicando a hacer de bancos y/o financieras porque acaban ganando mas dinero con los intereses que con la venta del coche. El comercial que os toco a vosotros debía tener su plus de incentivos marcado en obtener X financiaciones mas que en vender X coches e hizo todo lo que pudo por colaros la financiación (en todo caso un 8,24 % de TIN no es exagerado, he visto otras marcas con mas del doble).

Suerte con la reclamación y si quieres obtener respuesta a tus quejas prueba en el facebook de Mazda, por experiencias anteriores ahí siempre atienden...

") ,el no vernos las caras induce a equivocos.Te entiendo @cx5cx5.Pero aquí en el foro se ha comentado siempre que sólo las circunstancias personales hacen que pueda convenir la financiación.Se puede entrar a discutir los detalles y todos los aspectos, pero al final atendiendo sólo a las matemáticas los números no salen.Desconocemos lo que cuesta realmente el coche,los extras,las revisiones etc...dejando de lado que los coches no dejan los mismos márgenes de beneficio en unos concesionarios o en otros lo que permite a unos jugar más con los precios con respecto a otros.Así que como se ha comentado siempre si tienes la pasta...no financies.Cualquier amigo que tengas - amigo digo - en banca - que ahora parecen mercados persas -en financieras, en aseguradoras te dirán que no le pidas el dinero a nadie a cambio de nada...nadie da duros a cuatro pesetas como dirian nuestras abuelas...un saludo

,el no vernos las caras induce a equivocos.Te entiendo @cx5cx5.Pero aquí en el foro se ha comentado siempre que sólo las circunstancias personales hacen que pueda convenir la financiación.Se puede entrar a discutir los detalles y todos los aspectos, pero al final atendiendo sólo a las matemáticas los números no salen.Desconocemos lo que cuesta realmente el coche,los extras,las revisiones etc...dejando de lado que los coches no dejan los mismos márgenes de beneficio en unos concesionarios o en otros lo que permite a unos jugar más con los precios con respecto a otros.Así que como se ha comentado siempre si tienes la pasta...no financies.Cualquier amigo que tengas - amigo digo - en banca - que ahora parecen mercados persas -en financieras, en aseguradoras te dirán que no le pidas el dinero a nadie a cambio de nada...nadie da duros a cuatro pesetas como dirian nuestras abuelas...un saludo

y el seguro sin pensárselo... ni si quiera lo estudiaron

y el seguro sin pensárselo... ni si quiera lo estudiaron